ORDIN Nr. 3605/2015 din 9 decembrie 2015

pentru modificarea si completarea Ordinului presedintelui Agentiei Nationale de Administrare Fiscala nr. 52/2012 pentru aprobarea modelului si continutului unor formulare prevazute la titlul III din Legea nr. 571/2003 privind Codul fiscal

EMITENT: MINISTERUL FINANTELOR PUBLICE

AGENTIA NATIONALA DE ADMINISTRARE FISCALA

PUBLICAT IN: MONITORUL OFICIAL NR. 926 din 15 decembrie 2015

In temeiul prevederilor:

art. 11 alin. (3) din Hotararea Guvernului nr. 520/2013 privind

organizarea si functionarea Agentiei Nationale de Administrare Fiscala, cu modificarile si completarile ulterioare,

art. 5 alin. (4), art. 83, 84, 90, 93, art. 95 alin. (2) si art. 116^2

din Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare,

art. 228 alin. (2) si alin. (2^1) din Ordonanta Guvernului nr. 92/2003

privind Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare,

presedintele Agentiei Nationale de Administrare Fiscala emite urmatorul ordin:

ART. I

Ordinul presedintelui Agentiei Nationale de Administrare Fiscala nr. 52/2012 pentru aprobarea modelului si continutului unor formulare prevazute la titlul III din Legea nr. 571/2003 privind Codul fiscal, publicat in Monitorul Oficial al Romaniei, Partea I, nr. 72 din 30 ianuarie 2012, cu modificarile si completarile ulterioare, se modifica si se completeaza dupa cum urmeaza:

3.

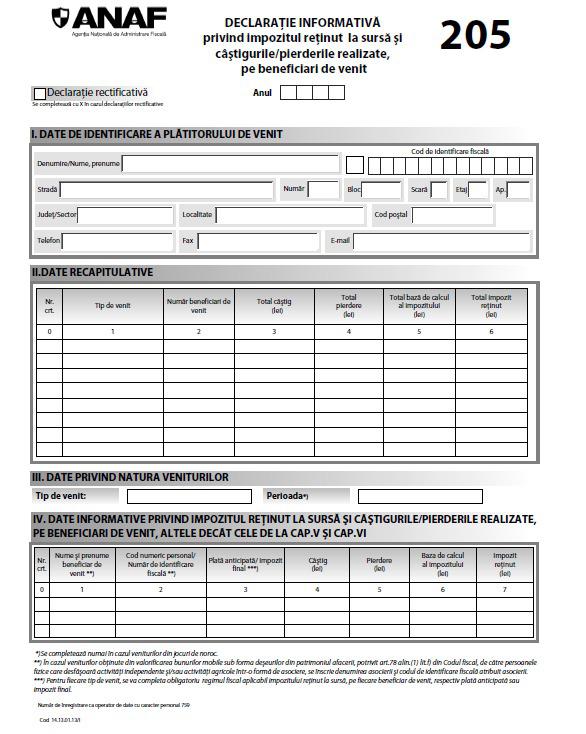

La anexa nr. 1, formularul 205 „Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile realizate, pe beneficiari de venit”, cod 14.13.01.13/I, se modifica si se inlocuieste cu formularul prevazut in anexa 3.

22.

La anexa nr.2, instructiunile privind completarea si depunerea formularului 205 „Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile realizate, pe beneficiari de venit”, cod 14.13.01.13/I, se modifica si se inlocuiesc cu instructiunile prevazute in anexa nr. 6.

23.

Anexa nr. 3 „Instructiuni pentru transmiterea in

format electronic a Declaratiei informative privind impozitul retinut la sursa si castigurile/pierderile realizate, pe beneficiari de venit” se abroga.

ANEXA 3 *1)

ANEXA 6

INSTRUCTIUNI

privind completarea si depunerea formularului 205 „Declaratie informativa privind impozitul retinut la sursa si castigurile/pierderile realizate, pe beneficiari de venit”, cod 14.13.01.13/I

Depunerea declaratiei

1. Declaratia se completeaza si se depune de catre platitorii de venituri, potrivit titlului III din Legea nr. 571/2003 privind Codul fiscal, cu modificarile si completarile ulterioare, pentru urmatoarele tipuri de venituri:

venituri din drepturi de proprietate intelectuala;

b) venituri din activitati desfasurate in baza contractelor/conventiilor civile incheiate potrivit Legii nr. 287/2009 privind Codul civil, republicata, cu modificarile ulterioare (Codul civil), precum si a contractelor de agent;

c) venituri din activitatea de expertiza contabila si tehnica, judiciara si extrajudiciara;

d) venituri din activitati independente realizate intr-o forma de asociere cu o persoana juridica, microintreprindere;

e) venituri sub forma castigurilor din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si din orice alte operatiuni similare;

f) venituri obtinute din valorificarea bunurilor mobile sub forma deseurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal;

g) castiguri din transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise;

venituri din salarii;

venituri din dividende;

venituri din dobanzi;

k) castiguri din transferul valorilor mobiliare in cazul societatilor inchise si al partilor sociale;

venituri din lichidarea persoanei juridice;

venituri din premii;

venituri din jocuri de noroc;

venituri din pensii;

venituri din arendare;

venituri din alte surse.

2. In cazul in care, in cursul anului, la nivelul aceluiasi platitor, au fost efectuate plati privind mai multe tipuri de venituri prevazute la punctul 1, se completeaza un singur formular.

Pentru fiecare tip de venit platit se genereaza in acelasi formular cate un tabel, inscriindu-se datele corespunzatoare, aferente anului de raportare, pe beneficiari de venit.

Termenul de depunere a declaratiei

Declaratia se completeaza si se depune anual:

a) pana in ultima zi a lunii februarie inclusiv a anului curent pentru anul expirat;

b) ori de cate ori platitorul de venit constata erori in declaratia depusa anterior, acesta completeaza si depune o declaratie rectificativa, in conditiile art. 84 din Ordonanta Guvernului nr. 92/2003 privind Codul de procedura fiscala, republicata, cu modificarile si completarile ulterioare, situatie in care se va inscrie „X” in casuta prevazuta in acest scop.

ATENTIE: Declaratia rectificativa se intocmeste pe tipuri de venit si va cuprinde numai pozitiile corectate, declarate eronat in declaratia initiala, sau pozitiile care, in mod eronat, nu au fost cuprinse in declaratia initiala.

2. In cazul in care declaratia se corecteaza prin eliminarea unei pozitii declarate eronat in declaratia initiala, se va proceda astfel:

a) in tabelul de la sectiunea IV „Date informative privind impozitul retinut la sursa si castigurile/pierderile realizate, pe beneficiari de venit, altele decat cele de la cap. V si cap. VI”, generat pe tipuri de venit, se vor inscrie datele de identificare ale beneficiarului de venit din declaratia initiala, iar la col. 4 - 7 se va inscrie cifra „0” (zero);

b) in tabelul de la sectiunea V „Date informative privind impozitul pe veniturile din salarii” se vor inscrie datele de identificare ale beneficiarului de venit din declaratia initiala, iar la col. 4 - 8 se va inscrie cifra „0” (zero);

c) in tabelul de la sectiunea VI, litera A „Date informative privind venitul realizat de persoanele fizice ca urmare a participarii la jocuri de noroc la distanta (on line), slot-machine, lozuri si festivaluri de poker” se vor inscrie datele de identificare ale beneficiarului de venit din declaratia initiala, iar la col. 3 se va inscrie cifra „0” (zero).

Organul fiscal competent

1. Declaratia se depune la organul fiscal la care platitorii de venituri sunt inregistrati in evidenta fiscala.

2. In cazul contribuabililor nerezidenti care desfasoara activitati pe teritoriul Romaniei prin unul sau mai multe sedii permanente, declaratia se depune la organul fiscal pe a carui raza teritoriala se afla situat sediul permanent desemnat, potrivit legii.

3. In cazul sediilor secundare inregistrate ca platitori de impozit pe veniturile din salarii, declaratia corespunzatoare activitatii sediilor secundare se depune de contribuabilul care le-a infiintat, pe codul de inregistrare fiscala al acestuia, la organul fiscal in a carui evidenta fiscala este inregistrat contribuabilul.

4. Pentru angajatii care au fost detasati la o alta entitate, declaratia se completeaza de catre angajator sau, in cazul in care angajatul detasat este platit de entitatea la care a fost detasat, se depune de catre platitorul de venituri din salarii.

In situatia in care plata venitului salarial se face de entitatea la care angajatii au fost detasati, angajatorul care a detasat comunica platitorului de venituri din salarii la care acestia sunt detasati date referitoare la deducerea personala la care este indreptatit fiecare angajat.

Pe baza acestor date platitorul de venituri din salarii la care angajatii au fost detasati intocmeste statele de salarii si calculeaza impozitul, in scopul completarii declaratiei.

Modul de completare si depunere

1. Declaratia se completeaza cu ajutorul programului de asistenta care este pus la dispozitia contribuabililor, gratuit, de unitatile fiscale sau poate fi descarcat de pe portalul Agentiei Nationale de Administrare Fiscala, cu respectarea structurii de date (fisier XML).

2. Platitorii de venituri au obligatia depunerii declaratiei la organul fiscal competent, in format electronic (format PDF, cu fisier XML atasat), pe suport magnetic sau optic, care va fi insotit de exemplarul in format hartie, semnat, potrivit legii.

3. Formatul hartie se listeaza prin functiile aplicatiei informatice de asistenta la completarea declaratiei si cuprinde situatia centralizatoare a datelor declarate, pe beneficiari de venit si pe tipuri de venituri, cuprinse in sectiunea IV „Date informative privind impozitul retinut la sursa si castigurile/pierderile realizate, pe beneficiari de venit, altele decat cele de la cap. V si cap. VI”, in sectiunea V „Date informative privind impozitul pe veniturile din salarii” si in sectiunea VI „Date informative privind impozitul pe veniturile din jocuri de noroc”, din formular.

Formatul hartie se listeaza in doua exemplare:

a) originalul se depune la organul fiscal, in format hartie, semnat, impreuna cu formatul electronic al declaratiei, fisierul XML atasat;

copia se pastreaza de catre platitorul de venituri.

Declaratia poate fi depusa si prin mijloace electronice de transmitere la distanta, potrivit legii.

Completarea declaratiei

Perioada de raportare

In rubrica „Anul” se inscrie cu cifre arabe cu 4 caractere (de exemplu: 2015) anul pentru care se completeaza declaratia.

Sectiunea I „Date de identificare a platitorului de venit”

2.1. In caseta „Cod de identificare fiscala” se inscrie codul de identificare fiscala al platitorului de venit, inscriindu-se cifrele cu aliniere la dreapta.

2.2. In situatia in care declaratia se completeaza de catre imputernicit, desemnat potrivit legii, se inscriu codul de identificare fiscala atribuit de organul fiscal competent persoanei ale carei obligatii sunt indeplinite, precum si datele de identificare ale acesteia, iar la rubrica „Functia/Calitatea” din formular se inscrie „Imputernicit”.

2.3. In cazul in care platitorul de venit are calitatea de persoana impozabila inregistrata in scopuri de taxa pe valoarea adaugata, codul de identificare fiscala va fi precedat de prefixul „RO”.

2.4. In rubrica „Denumire/Nume, prenume” se inscriu, dupa caz, denumirea sau numele si prenumele platitorului de venit.

2.5. Rubricile privind adresa se completeaza, dupa caz, cu datele privind adresa domiciliului fiscal al platitorului de venit.

Sectiunea II „Date recapitulative”

Tabelul se genereaza cu ajutorul programului de asistenta si reprezinta situatia centralizatoare a datelor declarate la sectiunea IV, sectiunea V si/sau VI, pe tipuri de venit.

Col. 2 - 6 se completeaza cumulat, pe tipuri de venit.

Sectiunea III „Date privind natura veniturilor”

4.1. Se inscrie (selecteaza) tipul de venit platit, corespunzator tipului de venit cuprins in lista de la punctul 1, capitolul I „Depunerea declaratiei”.

4.2. Rubrica „Perioada” se completeaza numai in cazul veniturilor din jocuri de noroc, dupa cum urmeaza:

a) Se selecteaza perioada „13 februarie 2015 - 11 iunie 2015” in cazul veniturilor din jocuri de noroc realizate in aceasta perioada de persoanele fizice ca urmare a participarii la jocuri de noroc la distanta (on line), slot machine, lozuri si festivaluri de poker.

b) Se selecteaza perioada „12 iunie 2015 - 31 decembrie 2015” in cazul veniturilor din jocuri de noroc realizate in aceasta perioada de persoanele fizice ca urmare a participarii la jocuri de noroc la distanta (on line) si festivaluri de poker.

Pentru fiecare perioada se va genera cate un tabel distinct de la sectiunea VI lit. A.

4.3. Categoria „Venituri din activitati desfasurate in baza contractelor/conventiilor civile incheiate potrivit Codului civil, precum si a contractelor de agent” se selecteaza numai in cazul in care, potrivit Codului fiscal, platitorul are obligatia retinerii la sursa a impozitului pentru veniturile platite.

4.4. „Venituri din activitati independente realizate intr-o forma de asociere cu o persoana juridica, microintreprindere” se selecteaza in cazul venitului realizat de persoanele fizice dintr-o asociere cu o persoana juridica romana, microintreprindere, care nu genereaza o persoana juridica, determinat cu respectarea regulilor stabilite in titlul IV^1 din Codul fiscal si care este asimilat, in vederea impunerii la nivelul persoanei fizice, venitului din activitati independente.

4.5. „Castiguri din transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise” se selecteaza in cazul castigurilor rezultate din transferul dreptului de proprietate asupra titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise, pentru care beneficiarul de venit are obligatia stabilirii castigului net anual/pierderii nete anuale.

4.6. „Venituri sub forma castigurilor din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si orice alte operatiuni similare” se selecteaza in cazul castigului rezultat din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si din orice alte operatiuni similare, altele decat cele cu instrumente financiare tranzactionate pe piete autorizate si supravegheate de Comisia Nationala a Valorilor Mobiliare.

4.7. „Venituri obtinute din valorificarea bunurilor mobile sub forma deseurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal” se selecteaza in cazul veniturilor obtinute din valorificarea, prin centrele de colectare, a bunurilor mobile sub forma deseurilor din patrimoniul afacerii de catre persoanele fizice care desfasoara activitati independente si/sau activitati agricole, in mod individual sau intr-o forma de asociere, precum si venituri din cedarea folosintei bunurilor determinate in sistem real.

ATENTIE: In situatia in care veniturile se realizeaza din valorificarea bunurilor mobile sub forma deseurilor din patrimoniul afacerii de catre persoanele fizice care desfasoara activitati independente si/sau activitati agricole intr-o forma de asociere se vor avea in vedere si instructiunile de la sectiunea IV col. 1 si 2.

4.8. „Castiguri din transferul valorilor mobiliare in cazul societatilor inchise si al partilor sociale” se selecteaza in cazul castigurilor rezultate din transferul dreptului de proprietate asupra valorilor mobiliare in cazul societatilor inchise si a partilor sociale, pentru care impozitul retinut de platitorul de venit este final, potrivit legii.

5. Sectiunea IV „Date informative privind impozitul retinut la sursa si castigurile/pierderile realizate, pe beneficiari de venit, altele decat cele de la cap. V si cap. VI”

Pentru fiecare tip de venit platit se genereaza, in acelasi formular, cate un tabel, inscriindu-se datele corespunzatoare, pe beneficiari de venit.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice pentru care platitorul de venit a retinut impozit la sursa si/sau a efectuat plata veniturilor.

ATENTIE: In cazul veniturilor obtinute din valorificarea bunurilor mobile sub forma deseurilor din patrimoniul afacerii de catre persoanele fizice care desfasoara activitati independente si/sau activitati agricole intr-o forma de asociere, se inscrie denumirea asocierii.

Col. 2 - se inscrie codul numeric personal sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

ATENTIE: In cazul veniturilor obtinute din valorificarea bunurilor mobile sub forma deseurilor din patrimoniul afacerii de catre persoanele fizice care desfasoara activitati independente si/sau activitati agricole intr-o forma de asociere, se inscrie codul de identificare fiscala atribuit asocierii.

Col. 3 - se completeaza, dupa caz, „Plata anticipata” sau „Impozit final”, corespunzator regimului de impozitare aplicabil veniturilor platite.

Rubrica se completeaza cu sintagma „Plata anticipata”, in situatia in care impozitul retinut de platitorii de venituri reprezinta plata anticipata in contul impozitului anual pe venit.

Rubrica se completeaza cu sintagma „Impozit final”, in situatia in care impozitul retinut de platitorii de venituri este final.

In cazul veniturilor prevazute la lit. a) - e) de la pct. 1, cap. I „Depunerea declaratiei”, pentru care impozitul retinut la sursa reprezinta plata anticipata in contul impozitului anual, potrivit Codului fiscal, platitorii de venituri completeaza rubrica cu sintagma „Plata anticipata”.

In cazul in care, pentru veniturile prevazute la lit. a) - c) de la pct. 1, cap. I „Depunerea declaratiei”, contribuabilii au optat pentru stabilirea impozitului pe venit ca impozit final, in conformitate cu dispozitiile Codului fiscal, platitorii de venituri completeaza rubrica cu sintagma „Impozit final”.

Rubrica nu se completeaza in cazul veniturilor obtinute din valorificarea bunurilor mobile sub forma deseurilor din patrimoniul afacerii, potrivit art. 78 alin. (1) lit. f) din Codul fiscal, natura platii (plata anticipata sau impozit final) urmand a fi stabilita de organul fiscal.

Rubrica nu se completeaza in cazul castigurilor/pierderilor din transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise.

In cazul veniturilor prevazute la lit. h) - m) si la lit. o) - q) de la pct. 1, cap. I „Depunerea declaratiei” pentru care impozitul retinut la sursa este final, in conformitate cu dispozitiile Codului fiscal, platitorii de venituri completeaza rubrica cu sintagma „Impozit final”.

Col. 4 - se inscrie suma reprezentand totalul castigurilor realizate de fiecare beneficiar de venit in anul de raportare.

Rubrica se completeaza numai pentru urmatoarele tipuri de venituri:

a) castiguri din transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise.

Se inscrie suma reprezentand totalul castigurilor inregistrate de fiecare beneficiar de venit in anul de raportare, ca urmare a tranzactionarii titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise;

b) venituri sub forma castigurilor din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si din orice alte operatiuni similare.

Se inscrie suma reprezentand totalul castigurilor inregistrate de fiecare beneficiar de venit in anul de raportare din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si din orice alte operatiuni similare.

Col. 5 - se inscrie suma reprezentand totalul pierderilor realizate de persoanele fizice in anul de raportare.

Rubrica se completeaza numai pentru urmatoarele tipuri de venituri:

a) transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise.

Se inscrie suma reprezentand totalul pierderilor inregistrate de fiecare persoana fizica in anul de raportare, ca urmare a tranzactionarii titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise;

b) operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si orice alte operatiuni similare.

Se inscrie suma reprezentand totalul pierderilor inregistrate de fiecare persoana fizica in anul de raportare din operatiuni de vanzare-cumparare de valuta la termen, pe baza de contract, precum si din orice alte operatiuni similare.

Col. 6 - se inscrie baza de calcul al impozitului, reprezentand totalul venitului impozabil/castigului realizat de fiecare beneficiar de venit intr-un an fiscal. Nu se completeaza pentru operatiunile privind transferul titlurilor de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise.

Baza de calcul al impozitului se determina de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

In cazul asocierilor dintre persoane fizice si persoane juridice romane, venitul cuvenit persoanei fizice se stabileste potrivit legislatiei privind impozitul pe venitul microintreprinderilor.

Rubrica nu se completeaza de catre intermediari, societatile de administrare a investitiilor, in cazul rascumpararii de titluri de participare la fondurile deschise de investitii, sau alti platitori de venit, dupa caz, pentru castigurile/pierderile realizate de persoanele fizice, aferente tranzactiilor cu titluri de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise, pentru care nu exista obligatia retinerii la sursa a impozitului, potrivit legii.

Col. 7 - se inscrie suma reprezentand totalul impozitului pe venit/castig calculat si retinut in cursul anului pentru fiecare beneficiar de venit.

Impozitul pe venit se calculeaza de platitorul de venit, corespunzator regulilor prevazute pentru fiecare tip de venit, in conformitate cu prevederile Codului fiscal.

In cazul asocierilor dintre persoane fizice si persoane juridice romane, microintreprinderi care nu genereaza o persoana juridica, se inscrie suma reprezentand impozitul pe venit, calculat si retinut pentru fiecare asociat, persoana fizica, fiind aplicabile regulile privind metodologia de calcul al impozitului pe venitul microintreprinderilor.

Impozitul aferent dividendelor distribuite, dar care nu au fost platite actionarilor sau asociatilor pana la sfarsitul anului in care s-au aprobat situatiile financiare anuale se cuprinde in declaratia aferenta perioadei in care a avut loc aprobarea situatiilor financiare anuale.

Pentru castigurile/pierderile realizate de persoanele fizice, aferente tranzactiilor cu titluri de valoare, altele decat partile sociale si valorile mobiliare in cazul societatilor inchise, si pentru care nu s-a retinut impozit potrivit legii, la col. 7 „Impozit retinut” se inscrie cifra „0” (zero).

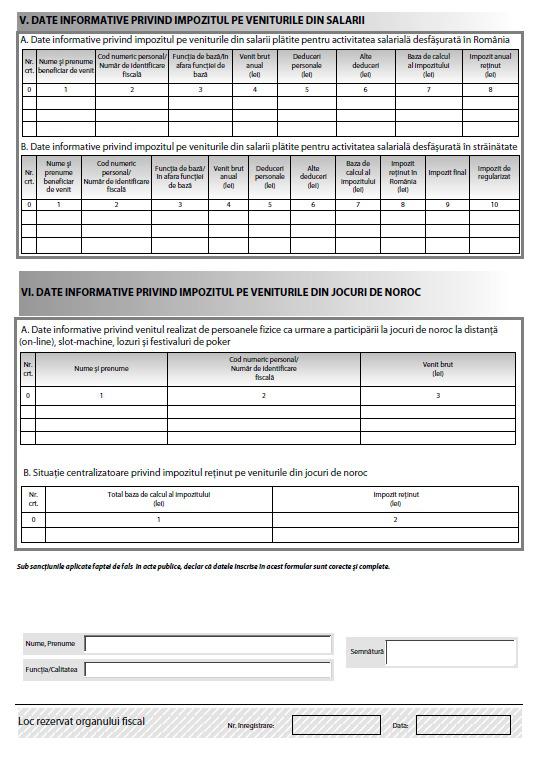

6. Sectiunea V „Date informative privind impozitul pe veniturile din salarii” se completeaza de catre platitorii de venituri din salarii, pentru fiecare persoana fizica care realizeaza venituri din salarii sau asimilate acestora, la functia de baza ori in afara functiei de baza.

A. Date informative privind impozitul pe veniturile din salarii platite pentru activitatea salariala desfasurata in Romania

Se completeaza de catre platitorii de venituri din salarii, pentru fiecare persoana fizica care realizeaza venituri din salarii sau asimilate acestora, la functia de baza ori in afara functiei de baza, cu datele prevazute de formular referitoare la veniturile din salarii platite de catre sau in numele unui angajator care este rezident in Romania ori are sediul permanent in Romania, pentru activitatea salariala desfasurata in Romania.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice pentru care platitorul a retinut impozit la sursa si/sau a efectuat plata veniturilor.

Col. 2 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se codul numeric personal sau numarul de identificare fiscala, atribuit de catre Agentia Nationala de Administrare Fiscala, cu ocazia inregistrarii fiscale, dupa caz.

Col. 3 - se completeaza cu sintagma „Functia de baza” sau „In afara functiei de baza”, dupa caz.

Rubrica se completeaza cu sintagma „Functia de baza”, in situatia in care beneficiarul de venit realizeaza venituri din salarii sau asimilate acestora, la functia de baza, potrivit unui contract de munca ori unui statut special prevazut de lege.

Rubrica se completeaza cu sintagma „In afara functiei de baza”, in situatia in care beneficiarul de venit realizeaza venituri din salarii sau asimilate acestora in afara functiei de baza, potrivit legii.

La col. 4 - 8 se inscriu sumele stabilite pentru perioada impozabila in care activitatea s-a desfasurat in Romania, prin cumularea valorilor aferente fiecarei luni a perioadei impozabile, pe baza datelor din statele de salarii sau altor documente prevazute de lege referitoare la fiecare beneficiar de venit, astfel:

Col. 4 - se inscrie suma reprezentand venitul brut din salarii, potrivit titlului III din Codul fiscal, realizat de fiecare beneficiar de venit pentru perioada impozabila in care activitatea s-a desfasurat in Romania, stabilita prin cumularea venitului brut lunar realizat pentru fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in Romania.

Col. 5 - se inscrie suma reprezentand deduceri personale acordate persoanei fizice, potrivit legii, la nivelul perioadei impozabile in care activitatea s-a desfasurat in Romania, stabilita prin cumularea deducerilor personale acordate pentru fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in Romania.

Rubrica se completeaza pentru angajatii persoane fizice care realizeaza venituri din salarii la functia de baza si care, potrivit legii, au dreptul la deduceri personale, pe baza documentelor justificative prezentate platitorului de venit.

Col. 6 - se inscrie suma reprezentand alte deduceri acordate potrivit legii, pentru perioada impozabila in care activitatea s-a desfasurat in Romania, stabilita prin cumularea altor deduceri acordate pentru fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in Romania (cotizatia sindicala, contributia la fondurile de pensii facultative).

Rubrica se completeaza pentru angajatii persoane fizice care realizeaza venituri din salarii la functia de baza, potrivit legii.

Col. 7 - se inscrie suma reprezentand venitul baza de calcul din salarii, pentru perioada impozabila in care activitatea s-a desfasurat in Romania, stabilita prin cumularea venitului baza de calcul aferent fiecarei luni a perioadei impozabile in care activitatea s-a desfasurat in Romania.

Col. 8 - se inscrie suma reprezentand impozitul pe veniturile din salarii, stabilita prin cumularea impozitului lunar retinut de platitorul de venit, pentru veniturile realizate in fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in Romania, calculat prin aplicarea cotei de impozitare asupra bazei de calcul lunare, conform legii.

B. Date informative privind impozitul pe veniturile din salarii platite pentru activitatea salariala desfasurata in strainatate

Se completeaza de catre platitorii de venituri din salarii, pentru fiecare persoana fizica care realizeaza venituri din salarii sau asimilate acestora, la functia de baza ori in afara functiei de baza, cu datele prevazute de formular referitoare la veniturile din salarii platite de catre sau in numele unui angajator care este rezident in Romania ori are sediul permanent in Romania, pentru activitatea salariala desfasurata in strainatate.

Col. 1 - 3 se completeaza potrivit instructiunilor de completare de la lit. A.

La col. 4 - 8 se inscriu sumele stabilite pentru perioada impozabila in care activitatea s-a desfasurat in strainatate, prin cumularea valorilor aferente fiecarei luni a perioadei impozabile in care activitatea s-a desfasurat in strainatate, pe baza datelor din statele de salarii sau altor documente prevazute de lege referitoare la fiecare beneficiar de venit, astfel:

Col. 4 - se inscrie suma reprezentand venitul brut din salarii, potrivit titlului III din Codul fiscal, realizat de fiecare beneficiar de venit pentru perioada impozabila in care activitatea s-a desfasurat in strainatate, stabilita prin cumularea venitului brut lunar realizat pentru fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in strainatate.

Col. 5 - se inscrie suma reprezentand deduceri personale acordate persoanei fizice, potrivit legii, la nivelul perioadei impozabile in care activitatea s-a desfasurat in strainatate, stabilita prin cumularea deducerilor personale acordate pentru fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in strainatate.

Rubrica se completeaza pentru angajatii persoane fizice care realizeaza venituri din salarii la functia de baza si care, potrivit legii, au dreptul la deduceri personale, pe baza documentelor justificative prezentate platitorului de venit.

Col. 6 - se inscrie suma reprezentand alte deduceri acordate potrivit legii, pentru perioada impozabila in care activitatea s-a desfasurat in strainatate, stabilita prin cumularea altor deduceri acordate pentru fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in strainatate (cotizatia sindicala, contributia la fondurile de pensii facultative).

Rubrica se completeaza pentru angajatii persoane fizice care realizeaza venituri din salarii la functia de baza, potrivit legii.

Col. 7 - se inscrie suma reprezentand venitul baza de calcul din salarii, pentru perioada impozabila in care activitatea s-a desfasurat in strainatate, stabilita prin cumularea venitului baza de calcul aferent fiecarei luni a perioadei impozabile in care activitatea s-a desfasurat in strainatate.

Col. 8 - se inscrie suma reprezentand impozitul pe veniturile din salarii, stabilita prin cumularea impozitului lunar retinut de platitorul de venit, pentru veniturile realizate in fiecare luna a perioadei impozabile in care activitatea s-a desfasurat in strainatate, calculat prin aplicarea cotei de impozitare asupra bazei de calcul lunare, conform legii.

Col. 9 - se bifeaza cu „x”, in cazul persoanelor fizice rezidente romane cu domiciliul in Romania si persoanelor fizice care indeplinesc, pentru anul de raportare, conditia prevazuta la art. 40 alin. (2) din Codul fiscal, care desfasoara activitate salariala in strainatate si sunt platite pentru activitatea salariala desfasurata in strainatate de catre sau in numele unui angajator care este rezident in Romania ori de un sediu permanent in Romania, in cazul in care dreptul de impunere asupra veniturilor din salarii si asimilate salariilor realizate de persoanele fizice revine Romaniei si impozitul retinut de platitorul de venit este impozit final, in conditiile prevazute la pct. 87^3, pct. 87^5 alin. (2) lit. a) si pct. 87^8 din Normele metodologice de aplicare a Legii nr. 571/2003 privind Codul fiscal, aprobate prin Hotararea Guvernului nr. 44/2004, cu modificarile si completarile ulterioare, date in aplicarea art. 55 alin. (4) lit. m) din Codul fiscal.

Col. 10 - se bifeaza cu „x”, in cazul persoanelor fizice rezidente romane cu domiciliul in Romania si persoanelor fizice care indeplinesc, pentru anul de raportare, conditia prevazuta la art. 40 alin. (2) din Codul fiscal, care desfasoara activitate salariala in strainatate intr-un stat cu care Romania are incheiata conventie de evitare a dublei impuneri si sunt platite pentru activitatea salariala desfasurata in strainatate de catre sau in numele unui angajator care este rezident in Romania ori de un sediu permanent in Romania in urmatoarele situatii, dupa caz:

a) in cazul in care persoana fizica a fost prezenta in strainatate pentru o perioada mai mare decat perioada prevazuta in conventia de evitare a dublei impuneri incheiata de Romania cu statul in care s-a desfasurat activitatea;

b) in cazul in care detasarea in strainatate a persoanei fizice a incetat inainte de perioada prevazuta in conventia de evitare a dublei impuneri, iar angajatorul nu mai poate efectua retinerea diferentelor de impozit, intrucat intre parti (angajat - angajator) nu mai exista relatii contractuale generatoare de venituri din salarii.

NOTA:

Se inscriu sumele cuprinse in statul de salarii sau alte documente prevazute de lege, aferente perioadei impozabile si platite angajatului pana la data-limita de depunere a declaratiei.

Stabilirea impozitului anual pe veniturile din salarii si asimilate acestora se face de catre platitor, pentru fiecare angajat/beneficiar de venit, prin insumarea impozitului aferent venitului fiecarei luni din anul fiscal, indiferent de numarul de luni din anul de raportare in care angajatul respectiv a realizat venituri din salarii sau asimilate acestora de la platitor.

In cazul persoanelor fizice rezidente romane cu domiciliul in Romania si persoanelor fizice care indeplinesc, pentru anul de raportare, conditia prevazuta la art. 40 alin. (2) din Codul fiscal, care desfasoara activitate salariala in strainatate si sunt platite pentru activitatea salariala desfasurata in strainatate de catre sau in numele unui angajator care este rezident in Romania ori de un sediu permanent in Romania, se vor evidentia, distinct, elementele de calcul al impozitului si impozitul retinut, in functie de locul de desfasurare a activitatii, potrivit tabelelor de la lit. A, respectiv lit. B, din formular.

7. Sectiunea VI „Date informative privind impozitul pe veniturile din jocuri de noroc”

7.1. Date informative privind venitul realizat de persoanele fizice ca urmare a participarii la jocuri de noroc la distanta (on-line), slot-machine, lozuri si festivaluri de poker

Sectiunea se completeaza potrivit legii, cu persoanele fizice care au realizat venituri din urmatoarele tipuri de jocuri de noroc:

a) venituri ca urmare a participarii la jocuri de noroc la distanta (on-line), slot-machine, lozuri si festivaluri de poker, realizate in perioada 13 februarie 2015 - 11 iunie 2015;

b) venituri ca urmare a participarii la jocuri de noroc la distanta (on-line) si festivaluri de poker, realizate incepand cu data de 12 iunie 2015.

Pentru fiecare perioada se va genera cate un tabel distinct.

Col. 1 - se completeaza pentru fiecare beneficiar de venit, inscriindu-se numele si prenumele persoanelor fizice.

Col. 2 - se inscrie codul numeric personal sau numarul de identificare fiscala atribuit de catre Agentia Nationala de Administrare Fiscala cu ocazia inregistrarii fiscale, dupa caz.

Col. 3 - se inscrie suma reprezentand venitul brut din jocuri de noroc, potrivit titlului III din Codul fiscal, realizat de fiecare beneficiar de venit, cumulat pe anul de raportare.

7.2. Situatie centralizatoare privind impozitul retinut pe veniturile din jocuri de noroc

Sectiunea cuprinde venitul baza de calcul total si impozitul total calculat si retinut pe veniturile din jocuri de noroc, altele decat cele cuprinse in sectiunea A „Date informative privind venitul realizat de persoanele fizice ca urmare a participarii la jocuri de noroc la distanta (on-line), slot-machine, lozuri si festivaluri de poker”

Col. 1 „Total baza de calcul al impozitului” - se inscrie baza de calcul al impozitului, reprezentand totalul venitului impozabil realizat de toti beneficiarii de venit, intr-un an fiscal.

Col. 2 „Impozit retinut” - se inscrie suma reprezentand totalul impozitului pe venit calculat si retinut in cursul anului pentru toti beneficiarii de venit.

i